- Sīkdatnes, kas nodrošina Jūsu pieprasīto pakalpojumu darbību.

- Sīkdatnes, kas NIC sniedz informāciju par interneta vietnes www.nic.lv apmeklējumu un kuru izmantošanai ir nepieciešama Jūsu piekrišana.

2017.gada 1. janvārī spēkā stājās grozījumi likumā “Par nodokļiem un nodevām” (NN), ar kuriem tiek pastiprināta e-komercijas uzraudzība: turpmāk Valsts ieņēmumu dienests (VID) ir tiesīgs pieņemt lēmumu par domēna vārda atslēgšanu vai tā lietošanas tiesību nodošanas liegumu.

Šādas pilnvaras ļaus VID operatīvi reaģēt uz nodokļu maksātāju pārkāpumiem tīmekļa vietnē/ēs. Vienlaikus Saeima apstiprināja arī grozījumus Elektronisko sakaru likumā (ESL), likumā “Par Valsts ieņēmumu dienestu” (likums par VID) un likumā “Par nodokļiem un nodevām”.

Ja nodokļu maksātājs, kuram paredzēts veikt nodokļu revīziju (auditu), izsaka vēlmi domēna vārda lietošanas tiesības nodot citai personai, VID būs tiesības pieņemt lēmumu liegt minēto tiesību nodošanu.

Reizi mēnesī “.lv” reģistrs (NIC) saņems no VID sarakstu ar domēna vārdiem, kuru lietotājiem vai arī “izmantotājiem” (nomniekiem) plānots veikt nodokļu revīzijas auditu. NIC šo informāciju saņems vēl pirms to uzzina attiecīgais nodokļu maksātājs!

Norādītajiem domēna vārdiem NIC uzliks lietotāju tiesības maiņas liegumu! Gadījumā, ja domēna vārda lietotājs vai nomnieks lieguma laikā izrāda vēlmi veikt domēna vārda lietotāja maiņu, NIC par to informēs VID. Savukārt VID izvērtēs tā rīcībā esošo informāciju un septiņu darba dienu laikā pieņems lēmumu liegt vai atļaut lietošanas tiesību nodošanu, par to informējot gan NIC, gan domēna vārda lietotāju.

Minētās izmaiņas veiktas, likumā iekļaujot jaunu 34.5pantu. Savukārt 34.5 panta 9. daļā noteikts, ka nodokļu maksātājam pēc lēmuma par nodokļu revīzijas (audita) rezultātiem stāšanās spēkā ir tiesības iesniegt VID iesniegumu ar lūgumu pieņemt lēmumu par domēna vārda lietošanas tiesību nodošanas lieguma atcelšanu, ja nodokļu maksātājam nav nodokļu parādu.

Saskaņā ar veiktajiem grozījumiem VID ir tiesības pieņemt lēmumu par domēna vārda atslēgšanu, ja nodokļu maksātājs:

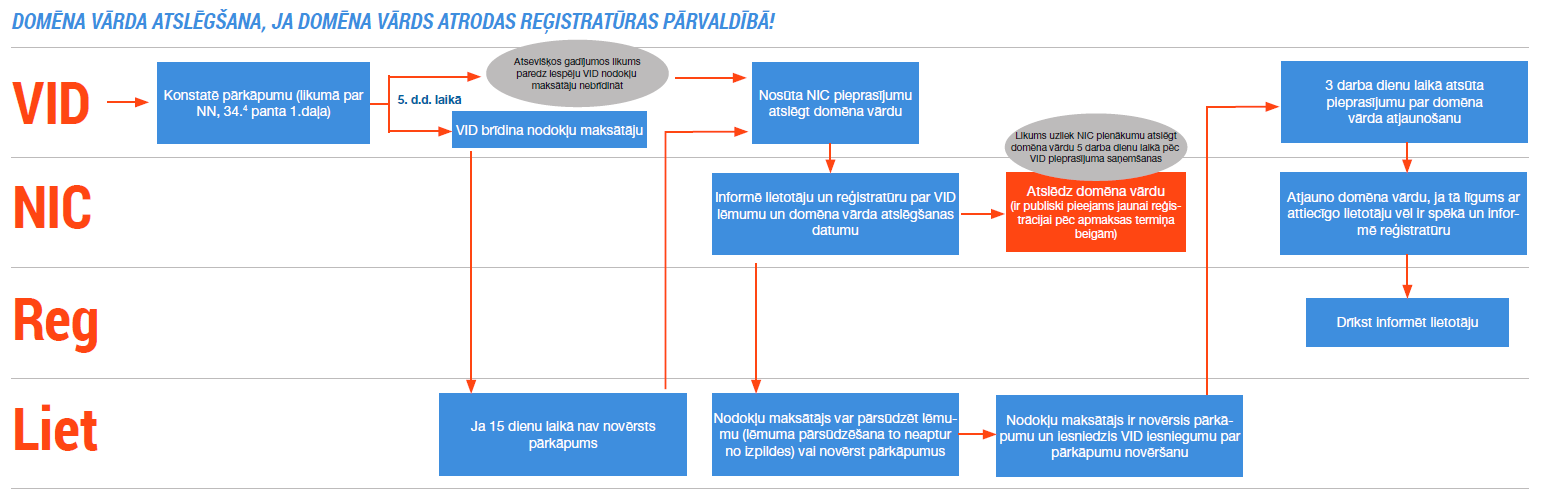

Tātad, ja nodokļu maksātājs veic nereģistrētu saimniecisko darbību tīmekļa vietnē, veic saimniecisko darbību, bet sevi neidentificē, vai arī nodokļu maksātājam ir apturēta saimnieciskā darbība, VID būs tiesības pieņemt lēmumu par domēna vārda atslēgšanu. Aplūkotās izmaiņas noteiktas likuma par NN 34.4panta 1.daļā, savukārt panta 11. un 12. daļā regulēta domēna vārda darbības atjaunošanas kārtība.

VID piecu darba dienu laikā pēc pārkāpuma konstatācijas rakstveidā brīdinās nodokļu maksātāju par domēna vārda atslēgšanu (izņemot gadījumu, kad tiek konstatēts 4. vai 5. punktā minētie pārkāpumi). Ja 15 dienu laikā pēc rakstveida brīdinājuma paziņošanas, maksātājs nebūs novērsis pārkāpumus, VID pieņems lēmumu par domēna vārda atslēgšanu. Lēmuma pārsūdzēšana neaptur tā izpildi.

“Nav retums arī gadījumi, kad domēna vārds ir reģistrēts uz kādas trešās personas vārda, t.i., domēna vārdu reģistrē persona A un nodod to personai B, kas to izmanto savas tīmekļa vietnes adresē. Persona A, protams, ir atbildīga par to, kas notiek ar tās reģistrēto domēna vārdu, bet šobrīd nav skaidrs, kā rīkoties, ja administratīvā akta par domēna vārda atslēgšanu adresāts ir persona B,” skaidro NIC mārketinga un komunikāciju vadītāja Dana Ludviga

NIC pēc VID pieprasījuma saņemšanas informēs reģistratūru (ja domēna vārds atrodas tās pārvaldībā) un domēna vārda lietotāju par pieņemto VID lēmumu un tā izpildes datumu. Likums uzliek NIC pienākumu atslēgt domēna vārdu piecu darba dienu laikā pēc VID pieprasījuma saņemšanas.

Saraksts ar atslēgtajiem domēna vārdiem tiks publicēts VID tīmekļa vietnē.Domēna vārdu atjauno, ja nodokļu maksātājs ir novērsis konstatēto/s pārkāpumu/s un iesniedzis VID iesniegumu par pārkāpumu novēršanu, pie nosacījuma, ka NIC līgums ar attiecīgo lietotāju vēl ir spēkā.

„Domēna vārda atslēgšana tiks pielietota tikai kā galējs līdzeklis, kad ar citām metodēm nebūs izdevies panākt risinājumu,“ sarunā ar NIC uzsvēra VID pārstāvis.

Papildu informācija: